Александр Лосев: Зеленые очки для финансов

Климатические финансы стали трендом года

В начале декабря 2019 года в Мадриде прошла юбилейная, 25-я Всемирная конференция ООН по проблемам изменения климата (COP25). Открывавший конференцию генеральный секретарь ООН Антониу Гутерриш призвал все государства более решительно бороться с изменением климата на планете. Призывы к изменению фискальной политики и экологический тренд, превращающийся в мейнстрим, безусловно, влияют и на финансовую сферу, где набирает популярность тема зеленого финансирования.

Поправка на климат

За прошедшие 4,5 млрд лет климат на третьей от Солнца планете менялся множество раз. Земля то превращалась в огромный «снежный ком», покрываясь льдом от полюсов до экватора (например, во время периода криогения 850–630 млн лет назад), то разогревалась до термических максимумов (например, 55 млн лет назад в конце палеоцена), когда содержание углекислого газа в атмосфере было в пять-семь раз больше, чем сейчас, а промышленность и нефтедобыча по понятным причинам полностью отсутствовали. Жизнь на Земле пережила пять периодов массовых вымираний, и ученые считают, что в настоящее время происходит шестое — наиболее значительное массовое вымирание видов в истории планеты. Эпоха, в которую живем мы, называется кайнозойская ледниковая эра, и сейчас лишь краткий по геологическим меркам период межледниковья, и впереди новое оледенение.

История человечества — это и история климата. Расцвет и гибель цивилизаций, миграции и войны, возникновение религий, распад империй и освоение континентов происходили в эпохи, когда средняя температура на планете менялась в пределах одного градуса. Оболочка жизни на планете очень тонкая и чувствительна к температурным колебаниям.

Даже сейчас, в век высоких технологий, атомной энергии и глобальной экономики, человечество все еще уязвимо перед стихией. Изменение климата приводит не только к ураганам, наводнениям и засухам, приносящим миллиардные убытки, но и к массовой миграции людей из субтропических зон в страны с более благоприятным климатом, к многочисленным этническим конфликтам и социально-политическим явлениям, таким, например, как «арабская весна». Глобальное потепление в сочетании с замедлением мировой экономики и растущим имущественным неравенством способно изменить и экономический, и социально-политический ландшафт всего мира весьма неприятным образом. Именно поэтому политический истеблишмент развитых стран актуализировал зеленую тему, а экология и выбросы углекислого газа в атмосферу из прикладных научных проблем превратились в мощнейшее направление международной политики, способное значительно изменить баланс сил в мировой экономике и привести к власти различные партии, в том числе и откровенно популистские, или продвинуть интересы частных корпораций и банков.

И хотя физика климата имеет еще очень много белых пятен и пока не создана достоверная математическая модель атмосферы, даже несмотря на наличие суперкомпьютеров и технологий обработки огромных массивов данных, а естественные изменения климата определяются колебаниями достигающего Земли количества солнечной энергии (циклы Миланковича) из-за прецессии и нутации земной оси и эксцентриситета орбиты Земли, «виновные» в глобальном потеплении уже назначены. Это промышленность, транспорт и энергетика, использующие углеводородное топливо и сырье, а также источники метана — крупный рогатый скот, рисоводство, сжигание топлива растительного происхождения, таяние вечной мерзлоты и многочисленные свалки.

И неважно, что главной причиной колебаний концентрации углекислого газа в атмосфере является вулканическая активность, а 60% парникового эффекта создается водяным паром.

Озеленение менеджмента

Всемирно известный американский писатель Лаймен Фрэнк Баум, работая в 1890 году редактором местной газеты в округе Дакота, опубликовал заметку о бедном фермере, который, сетуя на отсутствие корма для скотины, заявил, что придумал одевать коровам зеленые очки и кормить опилками. Так у писателя возникла идея для его Изумрудного города, в котором волшебник требовал от всех, кто находился в городе, носить зеленые очки, превращающие любые стеклышки в изумруды.

Несмотря на то что геополитический зеленый тренд уже набирает мощь тропического циклона, ни Парижское соглашение по климату (из которого США вышли в ноябре 2019 года), ни предыдущие конвенции не предусматривали каких-либо санкций в случае невыполнения государствами условно взятых на себя обязательств по выбросам парниковых газов и сокращению эмиссии углекислого газа. Но поскольку в мире финансового суперкапитализма инструментом кнута и пряника являются деньги, запущен процесс трансформации общего подхода к инвестиционной деятельности. Инвестиции в технологии и проекты по защите климата от углеводородной эмиссии (метан и СО2) поощряются регуляторами и правительствами, и, напротив, звучат требования увеличить налоги и снизить финансирование для отраслей, вредящих экологии.

Западный истеблишмент активно популяризирует идею продвижения на финансовый рынок так называемых климатических облигаций для финансирования бизнеса с позитивным отношением к экологии, в том числе через льготы эмитентам и держателям таких облигаций, а также посредством технологий маркетинга и пиара, включая выступление будущего «черного лебедя», а пока почти андерсеновского «гадкого утенка» — Греты Тунберг.

Банкирам и финансистам предлагается надеть зеленые очки волшебника Изумрудного города из страны Oз и, прикрыв глаза на кредитные и рыночные риски, начать активно кредитовать проекты возобновляемых источников энергии, низкоуглеродный транспорт, энергоэффективное производство и строительство, технологии поглощения углерода и пр.

Поскольку ценность чистого воздуха бесспорна, уже сама идея финансирования процесса перехода мировой экономики к благоприятному для экологии планеты состоянию выглядит позитивно и весьма прогрессивно.

Несколько лет назад на финансовом рынке появилось понятие ответственного инвестирования и принципы ESG (Еnvironmental, Social, Governance — экология, социальное развитие, корпоративное управление), от которых топ-менеджмент компаний порой бросает в дрожь, ибо мало у кого получается полностью им следовать. Зато инвесторы теперь очень любят оценивать ESG-факторы при принятии инвестиционных решений, и даже создаются зеленые фонды для вложений в ценные бумаги ESG-позитивных корпораций.

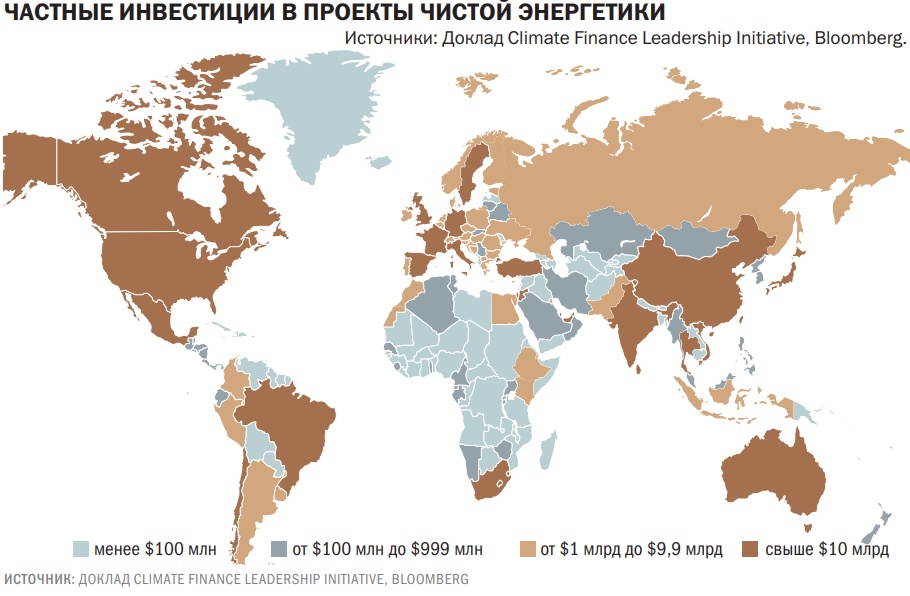

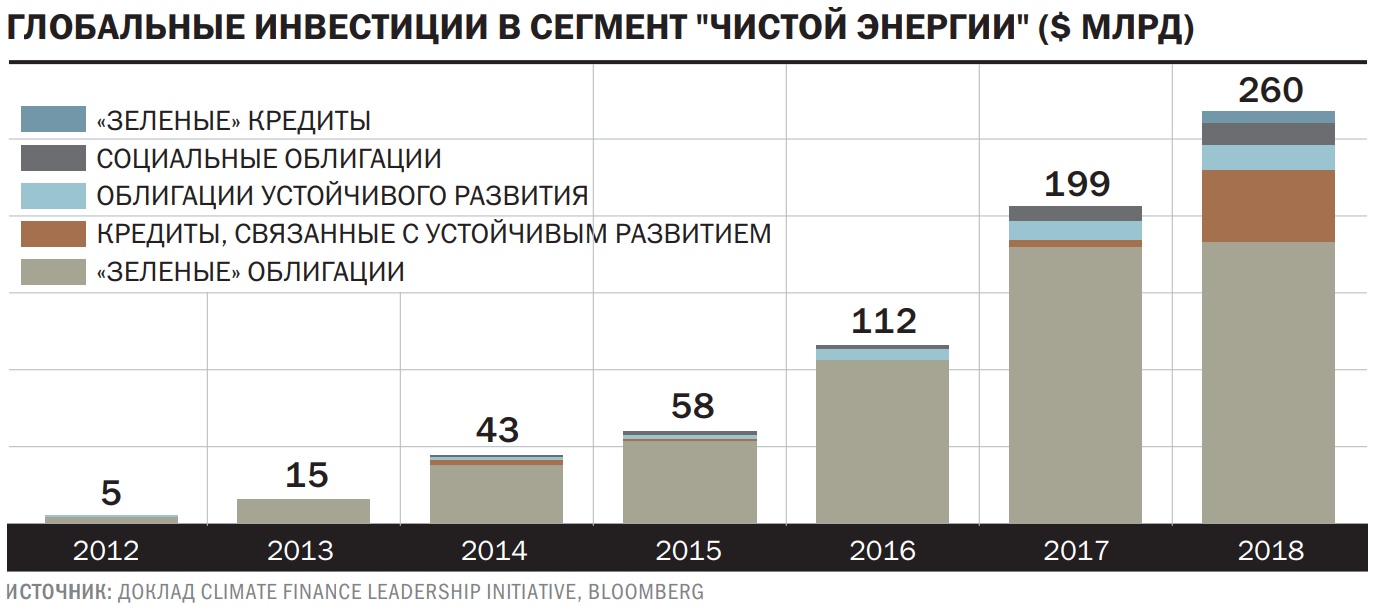

С точки зрения финансового рынка зеленые облигации ничем не отличаются от обычных корпоративных облигаций, но в их проспектах эмиссии значится, что средства будут направлены на экологические и энергоэффективные проекты. При прочих равных условиях инвесторов призывают вкладываться именно в зеленые облигации, и такое инвестиционное поведение постепенно набирает популярность. Общие инвестиции только в сегмент чистой энергии в 2018 году составили $354 млрд, а на зеленые облигации пришлось порядка 60% от этого объема финансирования. Правда, развивающиеся рынки привлекли лишь небольшую долю от этой во всех смыслах зеленой суммы. Ежегодный объем финансирования сектора услуг по повышению энергоэффективности сейчас оценивается в $29 млрд, а девять крупнейших автоконцернов планируют направить на инвестиции в экологические технологии $140 млрд в течение следующих пяти лет.

Озеленение рынков

Центральные банки пока не спешат погружаться в тему экологии, ставшую политической, поскольку обоснованно опасаются потери своей независимости, но уже активно участвуют в контроле зеленых финансов. Примерно 50 центральных банков мира участвуют в разработке правил и продвижении зеленых облигаций и ESG-финансов и даже создали сеть по экологизации финансовой системы, куда входят, в частности, центральные банки Англии, Канады и Китая. Федеральная резервная система США пока не присоединилась, но рассматривает возможность участия.

«Изменение климата является важным вопросом, но не для денежно-кредитной политики ФРС»,— заявил председатель Джером Пауэлл в своем выступлении перед конгрессменами в Вашингтоне в ноябре 2019 года. Тем не менее, по словам Пауэлла, ФРС США признает изменение климата как потенциальный риск и рассматривает его с финансовой точки зрения, используя методологию кредиторов в регионах, восприимчивых к сложным климатическим условиям, и гарантирует определенную поддержку.

Европейский центральный банк активно обсуждает свою политику в области изменения климата и даже пытается включить экологические цели в свою программу количественного смягчения, что пока вызывает сопротивление банкиров, но находит поддержку у европейских политиков. Внутри самого ЕЦБ мнения относительно зеленой экономики разделились. Так, член совета управляющих Франсуа Виллеруа де Гальау заявил в интервью, что ЕЦБ должен интегрировать изменение климата и энергетический переход в свое прогнозирование и оценку залогового обеспечения, а Бенуа Коэре, член исполнительного совета, напротив, сказал, что центральные банки не могут быть на переднем крае борьбы с изменением климата.

Но в целом среди банкиров растет признание, что глобальное потепление будет ухудшать ситуацию в мировой экономике. По оценкам Moody`s, изменение климата будет стоить странам $69 трлн к концу XXI века. Эти затраты включают в себя последствия повышения уровня воды в различных регионах, негативные процессы миграции, изменения в поставках продовольствия и расходы на периодическое восстановление инфраструктуры. В исследовании Oxford Economics говорится, что повышение глобальной температуры на 2°С сократит мировой рост экономики на целых 7,5%.

Неудивительно, что новый глава МВФ Кристалина Георгиева также поставила экологические проблемы в центр внимания сразу с момента вступления в должность. Она заявила, что центральные банки должны разработать стресс-тесты, связанные с климатом, которые помогут выявить влияние потрясений на финансовую систему от глобального потепления.

Озеленение долгов

Процесс разработки стандартов зеленых облигаций начался в 2014 году. В работе над созданием правил приняли участие ведущие инвестиционные и коммерческие банки, такие как Goldman Sachs, JPMorgan Chase, Bank of America Merrill Lynch, Citi, Deutsche Bank Morgan Stanley, BNP Paribas и пр. Дальше работу над стандартами продолжила Международная ассоциация рынков капитала (ICMA) — саморегулируемая организация и торговая ассоциация финансового рынка, играющая основную роль в создании правил и стандартов работы международного долгового рынка.

Чтобы создать инвестиционные стандарты для зеленых облигаций и обеспечить «ключевую роль рынков капитала в финансировании проектов, способствующих развитию экологической устойчивости», ICMA выпустила Green Bond Principles, или «Принципы зеленых облигаций».

Главным критерием, по которому «Принципы» относят облигации к зеленым, является использование средств от размещения для реализации экологических проектов, включая связанные с ними дополнительные расходы, такие как НИОКР. К таким проектам относятся возобновляемые источники энергии (включая генерацию), энергосети и оборудование, эффективность использования электроэнергии (включая хранение), теплоснабжение и интеллектуальные сети, предотвращение загрязнения, переработка отходов и контроль состояния окружающей среды, экологически устойчивое управление живыми природными ресурсами и землепользованием, экологически чистый транспорт, управление водными ресурсами и очистка сточных вод, экологически эффективные продукты безотходной экономики и соответствующие производственные технологии и процессы.

Эти принципы предоставляют эмитентам рекомендации по раскрытию информации о целях, связанных с экологической устойчивостью и об использовании средств. Они устанавливают процедуру, с помощью которой эмитенты определяют соответствие своих зеленым категориям, включая независимую оценку проектов; а также устанавливают квалификационные критерии, позволяющие определить и управлять потенциальными существенными экологическими и социальными рисками, связанными с проектами.

Принципы помогают инвесторам оценить влияние их инвестиций на окружающую среду, а также облегчают жизнь андеррайтерам, устанавливая стандарты раскрытия информации, что облегчает организацию сделок.

Зеленые облигации могут быть классическими долговыми обязательствами, средства от которых направляются на экологические цели, могут относиться к категории проектного финансирования, а также могут появиться в результате секьюритизации банков кредитов, обеспеченных зелеными проектами или экологическими активами. Выпуски и программы зеленых облигаций получают собственные рейтинги по природоохранным и ESG-показателям. Рейтинговые агентства разрабатывают собственные методологии оценки зеленых финансов. Правда, президент Бундесбанка Йенс Вайдман предупредил, что «рейтинговые агентства несут основную ответственность за дальнейшее расширение своих инструментов анализа».

Кроме ICMA с ее «Принципами» существует некоммерческая организация Climate Bonds Initiative («Инициатива по климатическим облигациям»), которая создана для того, чтобы развивать рынок зеленых и климатических облигаций внутри общего 100-триллионного рынка облигаций, чтобы снизить стоимость капитала для климатических проектов на развитых и развивающихся рынках и поддержать корпорации и правительства в их стремлении перейти к экологически устойчивой низкоуглеродной экономике.

Без зеленых очков

Несмотря на раскрутку темы зеленых финансов и растущий спрос со стороны инвесторов на экологические инвестиционные инструменты, на пути развития сегмента климатического финансирования стоит ряд проблем. В первую очередь это рентабельность и риски зеленых проектов, для финансирования которых выпускаются облигации. К сожалению, многие «низкоуглеродные» и экологические инвестиции в ключевых секторах пока не являются прибыльными, а переход от углеродоемких технологий к зеленым может создать финансовый и социальный риск. Достаточно вспомнить, что продолжающиеся уже больше года протесты «желтых жилетов» во Франции возникли из-за того, что правительство увеличило акцизы на бензин и дизельное топливо, чтобы профинансировать проекты, связанные с возобновляемыми источниками энергии (ВИЭ).

Банки, несмотря на обвинения в финансировании «грязной» экономики, предпочитают кредитовать компании нефтегазового сектора и традиционную энергетику, поскольку там понятна финансовая модель, денежные потоки, эффективность и рентабельность бизнеса, в то время как проекты ВИЭ зачастую дотируются правительствами и зависят от государственных программ стимулирования в условиях, когда долги государств находятся на очень высоких уровнях и бюджетные расходы могут быть сокращены. Климат климатом, но кредитные риски и здравый смысл пока никто не отменял. Финансистам нужны государственные гарантии. Европейская комиссия, например, пока только изучает вопрос о том, следует ли поощрять банки финансировать устойчивые отрасли промышленности путем потенциального смягчения правил ЕС в отношении капитальных сборов за их кредитование. Решение о финансировании связанных с экологией проектов банкиры будут принимать с оглядкой на правительства и центральные банки своих стран, потому что для увеличения рискованного кредитования нужны реальные основания, в противном случае банки получат новые проблемы и увеличится нагрузка на их капитал.

Андреа Энрия, глава Европейской банковской ассоциации (EBA) — надзорного органа, координирующего банковские правила в странах Евросоюза, заявил, что «любое облегчение требований к капиталу для зеленых активов должно основываться на четких доказательствах того, что они менее рискованны, чем не зеленые активы».

Таким образом, просто надеть зеленые очки, чтобы обычные стеклышки превратились в изумруды волшебной страны Оз, не получится. Успех зеленых облигаций будет зависеть от взаимосвязи и партнерства правительств, банков, инвестиционных фондов, регулирующих органов, а также от государственного софинансирования экологических проектов.

Более того, текущие стимулы для зеленых финансов могут стать источником потенциальной слабости, добавив рисковые активы на балансы банков. Правила, разработанные Базельским комитетом по банковскому надзору, определяют, насколько кредиторы могут сократить свои потребности в капитале, используя свои собственные внутренние модели, но, во-первых, там достаточно жесткие требования, а во-вторых, правила будут полностью реализованы только к 2027 году, а текущая отчетность европейских банков по показателям достаточности капитала демонстрирует признаки неустойчивости. И это вторая проблема зеленых облигаций.

Третья проблема состоит в том, что пока, несмотря на растущий интерес к инвестициям в чистую энергетику, возможности и объемы проектов, подпадающих под стандарты зеленых облигаций, недостаточно большие. Уголь по-прежнему самое дешевое топливо, и ввод новых угольных электростанций продолжается особенно на развивающихся рынках с быстро растущим спросом на электроэнергию.

В ряде развитых стран наблюдается стагнация в наращивании мощностей ВИЭ, в том числе за счет использования солнечной и ветровой энергии. Отчасти эта стагнация вызвана изменением дотационной политики или неопределенностью государственных программ поддержки инвестиций в чистую энергетику. Отчасти зеленые технологии на поверку оказываются не столь зелеными, поскольку само производство аккумуляторов или солнечных панелей оказывает даже большую нагрузку на экологию, чем черная или цветная металлургия, а низкая плотность потока солнечной и ветровой энергии и нестабильность генерации создают трудности для интеграции зеленых электростанций в общие энергосистемы.

Четвертая проблема — отсутствие методологии, помогающей интегрировать различные возможности, связанные с изменениями климата, в инвестиционные решения.

Перспективы тренда

Необходимость принятия мер в области изменения климата не вызывает сомнений, а финансовый сектор играет ключевую роль в глобальной экономике, и без его участия экологические проекты в полной мере реализовать не получится. Финансовые потоки и пути перехода к низкоуглеродной экономике должны идти параллельным курсом.

Но у этого перехода должно быть четкое научное основание без хайпа и политической ангажированности, без экологической мифологии и необоснованного пиара. В противном случае мир получит и негативные изменения климата, и колоссальные финансовые убытки, и серьезные социально-политические проблемы. Осторожность финансовых регуляторов и банкиров вполне объяснима и оправданна. Экология — это наука, опирающаяся на фундаментальные знания, а не на мнение девочки из Швеции с синдромом Аспергера, а истинные цели политиков зачастую расходятся со словами, которые они произносят.

В финансовом мире инвестиционная цепочка создания стоимости включает государственные субъекты и регулирующие органы, способные оказывать влияние путем создания благоприятных условий и политических рамок, влияющих на инвестиционный риск и доходность, корпорации реального сектора экономики, государственные и частные финансовые учреждения, инвестиционные фонды, торговые платформы, биржи и рейтинговые агентства.

Успех рынка зеленых облигаций будет зависеть от степени взаимодействия финансового сектора, реальных секторов экономики (энергетика, транспорт, промышленность, строительство и пр.) и государственных органов. Наиболее успешно такое взаимодействие реализуется через так называемые банки развития, которые могут одновременно брать на себя риски долгосрочных инвестиций и масштабировать успешные практики, используя свои финансовые ресурсы. Это будет решением, например, для развивающихся экономик, где недостаток инвестиций в экологические проекты обусловлен, например, неразвитостью местных рынков капитала, недостатком опытных разработчиков проектов или малым количеством производственно-сбытовых цепочек, отсутствием политики и нормативных положений для поддержки чистой энергетики и пр., что увеличивает стоимость проектов и создает дополнительные риски для инвестиций.

Также важно для рынка зеленых облигаций, по какому пути будет направляться государственная политика в области чистой энергетики. Если это опять будут дотации и налоговые льготы для проектов ВИЭ и субсидии производителям электромобилей, то это тупиковый путь, который лишь увеличит риски финансового сектора, в случае если правительства начнут отменять льготы.

Если же государственная политика будет ориентироваться прежде всего на стимулирование НИОКР и технологических разработок в области энергетики, то научные достижения с высокой вероятностью будут монетизированы рынком и принесут прибыль, как в свое время принесли прибыль компьютерные технологии, биохимия и мобильная связь.

Какой из двух путей в итоге выберут политики, мы не знаем, но фундаментальная наука пока явно не в приоритете. Насколько оправдан переход на ВИЭ, если длительное извержение даже одного крупного вулкана способно перечеркнуть многолетние усилия энергетиков и транспортников по сокращению выбросов СО2, тоже предстоит понять. Поэтому пока финансовые рынки накапливают опыт и учатся работать с зелеными облигациями, поглядывая поверх зеленых очков Изумрудного города.

Материалы по теме

Александр Лосев: Энергетическая политика США, России и Европы в новой большой игре «Глобальное потепление»

Александр Лосев: Энергетическая политика США, России и Европы в новой большой игре «Глобальное потепление» Признание Греты Тунберг «Человеком года» – использование подросткового сознания в политических целях

Признание Греты Тунберг «Человеком года» – использование подросткового сознания в политических целях Владимир Овчинский: От «точки невозврата», грозящей экологической катастрофой, планету отделяет всего 3-4 градуса глобального потепления

Владимир Овчинский: От «точки невозврата», грозящей экологической катастрофой, планету отделяет всего 3-4 градуса глобального потепления Елена Ларина, Владимир Овчинский: Парижские беспорядки, след Трампа и климатический апокалипсис

Елена Ларина, Владимир Овчинский: Парижские беспорядки, след Трампа и климатический апокалипсис Сергей Кулик: О принципах либерального миропорядка

Сергей Кулик: О принципах либерального миропорядка